AI算力基础设施及下一代硬件入口,梳理四大核心投资主题

时间:2026-04-16 23:19 来源:股窜网 作者:gucuan 阅读:次

一、液冷:算力需求引爆散热革命,泵阀为核心百亿市场

核心驱动:AI算力需求指数级增长,导致服务器功耗和机柜功率密度激增,传统风冷已达物理极限,液冷成为AI数据中心刚需。

市场空间:

渗透率快速提升:预计从2024年的14%跃升至2025年的33%,并持续增长。

市场规模庞大:根据测算,2025-2030年仅液冷泵阀的新增市场空间即达数百亿元人民币。

产业链与竞争格局:

泵:分为传统泵企(如南方泵业,其磁悬浮液冷泵国内市占率超30%)和电子水泵企业(如大元泵业子公司合肥新沪,已通过认证进入英伟达供应链)。

阀:市场目前由外资主导,但国产替代加速。伟隆股份已成为微软印尼IDC供应商,纽威股份参与谷歌数据中心建设,三花智控、盾安环境等正依托原有技术向液冷延伸。

二、存储:需求强劲支撑涨价与长协,CXL方案重塑内存架构

核心逻辑:AI存储需求持续强劲,叠加供给侧扩产谨慎(资本开支优先投向HBM),导致供需紧张格局有望延续。

关键趋势:

接受涨价与长协(LTA):下游云服务商(CSP)为确保2027/2028年前新产能开出前的供应稳定,愿意接受存储涨价并签订长期协议。这有助于拉长存储厂商的盈利周期。三星、美光等已与主要客户展开LTA谈判。

CXL内存池方案进展积极:该技术能优化AI存储系统效率、弹性扩展内存容量,是未来重要方向。

产业进展:英伟达、AsteraLabs(与微软合作)、阿里云等国内外巨头均已布局。

市场预测:CXL在服务器DRAM中的份额预计从2024年近乎为零增长至2030年的约15%;CXL互连芯片市场规模到2030年有望达17亿美元(2025-2030年CAGR高达170%)。

相关公司:兆易创新、澜起科技、江波龙等。

三、算力租赁:商业模式升级,从“卖算力”到“卖Token”

行业现状:高端算力极度紧缺,2026年Q1头部云厂商及大模型公司已出现加价采购算力租赁的情况,行业议价权提升。

商业模式变革:业务模式正从低利润的“裸算力出租”升级为高利润的“模型服务或Token分成模式”,即从“卖硬件”转向“卖服务”。

影响:

盈利能力:这一转变有望大幅提升算力租赁公司的利润率。

估值体系:可能带动其估值方法从传统的市盈率(PE)向市销率(PS)切换。

核心观点:云涨价周期刚刚开始,随着Token使用量提升,高端算力将愈发紧缺,行业面临重构。

相关标的:宏景科技、协创数据、利通电子、盈峰环境等。

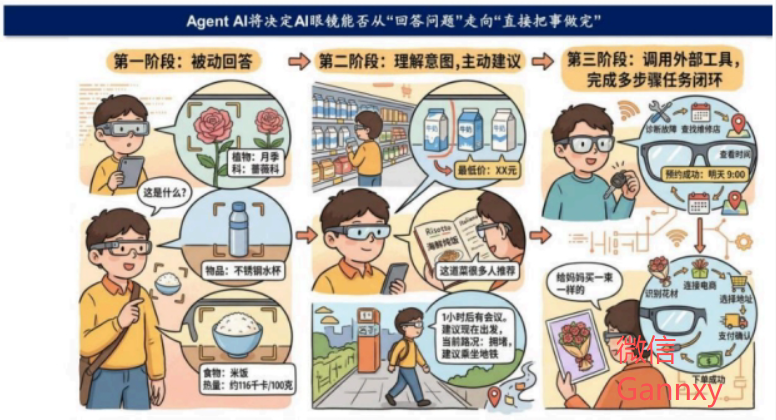

四、AI眼镜:智能体(Agent)时代的下一个核心流量入口

战略地位:AI眼镜被视为继手机之后,最接近自然交互的下一代硬件入口,是智能体感知和执行任务的关键“双眼”。

发展阶段:功能演进可分为三阶段:L1被动回答 → L2理解意图、主动建议 → L3调用工具、自主执行闭环任务。目前处于L1向L2过渡的关键期(2026-2027年)。

市场预测:

出货量高增长:预计2026年全球出货量达1500万副(同比+72%),到2029年达3000万副。

结构分化:无显示AI眼镜(如Meta Ray-Ban)已形成规模;带显示AR眼镜处于培育期,以Birdbath+硅基OLED为主流方案。

巨头布局:

Meta:“先规模后生态”,Ray-Ban已成功验证市场。

Google:定位为手机延伸,整合Gemini模型、空间记忆(Project Astra)及Android生态。

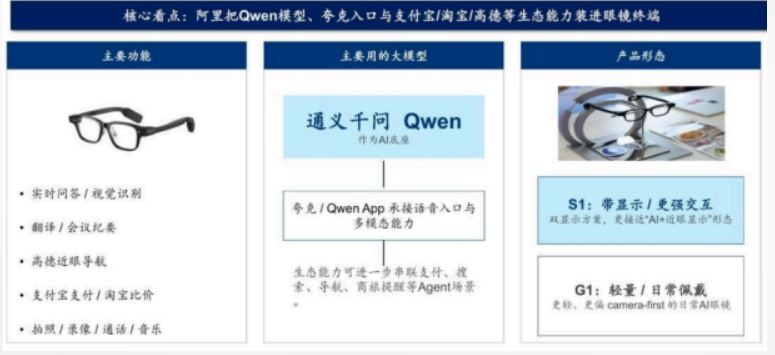

阿里巴巴(夸克):深度融合Qwen大模型与支付宝、淘宝、高德等生活服务生态,打造闭环体验。

产业链机会:

品牌/平台端:Meta、Google、XREAL、阿里夸克、Rokid等。

零部件端:视涯科技(硅基OLED微显示)、歌尔股份(光学模组)、舜宇光学(AR/VR光学)、龙旗科技(ODM)、康耐特光学(镜片)、豪威集团(CIS/LCOS芯片)等。

研报来源:东北证券(液冷)、东方证券(存储)、东吴证券(算力租赁)、华泰证券(AI眼镜)。

风险提示:内容仅供参考,不构成投资建议。

核心驱动:AI算力需求指数级增长,导致服务器功耗和机柜功率密度激增,传统风冷已达物理极限,液冷成为AI数据中心刚需。

市场空间:

渗透率快速提升:预计从2024年的14%跃升至2025年的33%,并持续增长。

市场规模庞大:根据测算,2025-2030年仅液冷泵阀的新增市场空间即达数百亿元人民币。

产业链与竞争格局:

泵:分为传统泵企(如南方泵业,其磁悬浮液冷泵国内市占率超30%)和电子水泵企业(如大元泵业子公司合肥新沪,已通过认证进入英伟达供应链)。

阀:市场目前由外资主导,但国产替代加速。伟隆股份已成为微软印尼IDC供应商,纽威股份参与谷歌数据中心建设,三花智控、盾安环境等正依托原有技术向液冷延伸。

二、存储:需求强劲支撑涨价与长协,CXL方案重塑内存架构

核心逻辑:AI存储需求持续强劲,叠加供给侧扩产谨慎(资本开支优先投向HBM),导致供需紧张格局有望延续。

关键趋势:

接受涨价与长协(LTA):下游云服务商(CSP)为确保2027/2028年前新产能开出前的供应稳定,愿意接受存储涨价并签订长期协议。这有助于拉长存储厂商的盈利周期。三星、美光等已与主要客户展开LTA谈判。

CXL内存池方案进展积极:该技术能优化AI存储系统效率、弹性扩展内存容量,是未来重要方向。

产业进展:英伟达、AsteraLabs(与微软合作)、阿里云等国内外巨头均已布局。

市场预测:CXL在服务器DRAM中的份额预计从2024年近乎为零增长至2030年的约15%;CXL互连芯片市场规模到2030年有望达17亿美元(2025-2030年CAGR高达170%)。

相关公司:兆易创新、澜起科技、江波龙等。

三、算力租赁:商业模式升级,从“卖算力”到“卖Token”

行业现状:高端算力极度紧缺,2026年Q1头部云厂商及大模型公司已出现加价采购算力租赁的情况,行业议价权提升。

商业模式变革:业务模式正从低利润的“裸算力出租”升级为高利润的“模型服务或Token分成模式”,即从“卖硬件”转向“卖服务”。

影响:

盈利能力:这一转变有望大幅提升算力租赁公司的利润率。

估值体系:可能带动其估值方法从传统的市盈率(PE)向市销率(PS)切换。

核心观点:云涨价周期刚刚开始,随着Token使用量提升,高端算力将愈发紧缺,行业面临重构。

相关标的:宏景科技、协创数据、利通电子、盈峰环境等。

四、AI眼镜:智能体(Agent)时代的下一个核心流量入口

战略地位:AI眼镜被视为继手机之后,最接近自然交互的下一代硬件入口,是智能体感知和执行任务的关键“双眼”。

发展阶段:功能演进可分为三阶段:L1被动回答 → L2理解意图、主动建议 → L3调用工具、自主执行闭环任务。目前处于L1向L2过渡的关键期(2026-2027年)。

市场预测:

出货量高增长:预计2026年全球出货量达1500万副(同比+72%),到2029年达3000万副。

结构分化:无显示AI眼镜(如Meta Ray-Ban)已形成规模;带显示AR眼镜处于培育期,以Birdbath+硅基OLED为主流方案。

巨头布局:

Meta:“先规模后生态”,Ray-Ban已成功验证市场。

Google:定位为手机延伸,整合Gemini模型、空间记忆(Project Astra)及Android生态。

阿里巴巴(夸克):深度融合Qwen大模型与支付宝、淘宝、高德等生活服务生态,打造闭环体验。

产业链机会:

品牌/平台端:Meta、Google、XREAL、阿里夸克、Rokid等。

零部件端:视涯科技(硅基OLED微显示)、歌尔股份(光学模组)、舜宇光学(AR/VR光学)、龙旗科技(ODM)、康耐特光学(镜片)、豪威集团(CIS/LCOS芯片)等。

研报来源:东北证券(液冷)、东方证券(存储)、东吴证券(算力租赁)、华泰证券(AI眼镜)。

风险提示:内容仅供参考,不构成投资建议。

资料下载地址

http:pan.baidu/s/1EkJQdk8vsCCvbu71EthH2g

若下载链接失效,请与站长微信反馈:1691320917 更换最新下载链接 本站所提供的资料源自网络收集仅供学习,请勿用于商业用途。如果感觉不错,请到正规书店购买正版书籍

热门阅读

最新内容

推荐图文

相关内容