【寻找年报预期差】智能驾驶+MCU,在智驾、智舱、智芯、智云等领

时间:2026-01-15 08:43 来源:股窜网 作者:gucuan 阅读:次

【寻找年报预期差】智能驾驶+MCU,在智驾、智舱、智芯、智云等领域实现全栈式技术布局,受益于汽车智能化渗透加速及车规级MCU芯片国产化趋势,业务成长潜力逐步释放,这家公司同比实现扭亏

今日超预期精选

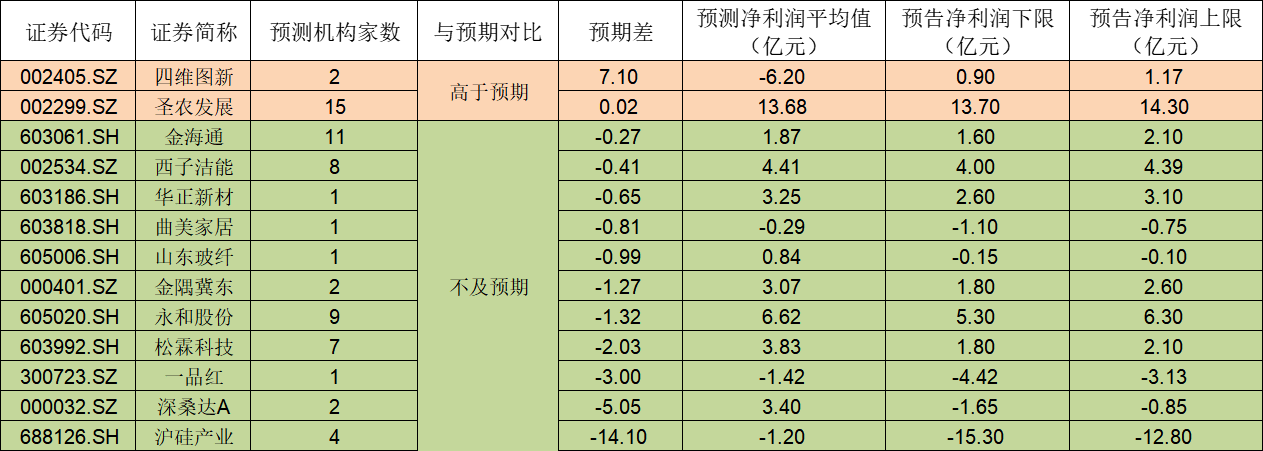

1、四维图新:2025年预盈9009.25万元—1.17亿元 同比扭亏

净利润下限超出预期7.1亿:据wind数据显示,共有2家机构对公司2025年业绩作出预测,净利润平均预期为-6.2亿。据公司业绩预告,预计2025年度实现归属于母公司所有者的净利润0.9亿-1.17亿,同比扭亏。

报告期内,公司预计实现营业收入40.60亿元至43.44亿元,同比增长15.42%--23.50%。营收实现较大幅度增长的主要原因如下:汽车辅助驾驶的市场爆发,对辅助驾驶数据的安全监管措施不断细化,数据闭环能力建设和数据合规的需求爆发。公司提供采集、脱敏、应用的全链条数据合规托管服务,建立了“合规先行”“安全可控”的数据流通基础和数据全生命周期安全治理体系。公司的数据合规业务拥有较高市场占有率,2025年公司智云板块的数据合规业务收入实现大幅度增长。

公司的汽车电子芯片业务公司合肥杰发科技有限公司专注汽车电子芯片设计业务超10年,产品通过AEC-Q100车规认证,适配全球100+国家电气标准。构建初、中、高阶全系列MCU产品矩阵,覆盖车身控制、智能座舱、电池管理、动力底盘、域控/区域控制等多元场景。2025年实现高端突破,发布首款基于ARMCortex-R52内核的多核高频MCU芯片AC7870,支持功能安全ASIL-D等级,适配新电子电气架构下的域控需求,2025年MCU产品出货持续放量实现收入大幅增长。

公司预计实现归属于上市公司股东的净利润0.9亿元至1.17亿元,同比增长108.23%--110.70%。主要原因系公司在报告期内完成以现金2.5亿元认购鉴智开曼发行的优先股,同时,以图新智驾股权作价15.50亿元注入鉴智开曼。根据《企业会计准则第33号——合并财务报表》相关规定,并经模拟测算,本次处置价款(即评估值)约15.50亿元,与四维图新享有的图新智驾100%净资产账面价值份额-0.16亿元之间的差额约15.66亿元构成了本次交易的投资收益。

四维图新在智能网联与车路云一体化领域持续深耕,受益于汽车智能化渗透加速及车规级MCU芯片国产化趋势,旗下杰发科技车规级MCU芯片业务快速拓展,成长潜力逐步释放。公司在智驾、智舱、智芯、智云等领域实现全栈式技术布局,生态优势日益凸显,预计将持续夯实行业地位,此次投资鉴智机器人后智驾业务有望加速发展。

2、圣农发展:预计2025年净利润同比增长89.16%—97.44%

净利润下限超出预期0.02亿:据wind数据显示,共有15家机构对公司2025年业绩作出预测,净利润平均预期为13.68亿。据公司业绩预告,预计2025年归母净利润为13.7亿-14.3亿元,比上年同期上升89.16%-97.44%。

2025年业绩大幅增长主要得益于以下方面:一、全渠道战略扎实推进,产品与服务优势持续显现。公司凭借出色的产品力和高质量服务,实现市场份额的进一步扩大。C端零售渠道全年收入同比增长超过30%,其中零售线下渠道收入同比增长超过40%,成为拉动C端收入增长的重要引擎;出口渠道全年收入同比增长超过60%,餐饮渠道各板块收入也均取得亮眼增长。高价值渠道收入占比持续提高,推动公司收入结构进一步优化,为整体盈利增长奠定了更坚实的基础。

二、成本控制能力进一步增强,精益化管理成效显著。通过持续深化精益运营,公司全年多项生产指标创历史最佳水平,综合造肉成本较上年同期下降超过5%,有效缓解了市场价格下行带来的压力,筑牢了盈利基础。

三、数智化建设持续赋能,运营效率全面提升。公司通过加强各基地与业务板块之间的协同,整合产业链内部资源,不断提升整体运营效率,赋能一线业务开展,有力支撑了公司经营战略的有效落地。

上市公司完成对太阳谷的控股合并,原持有的太阳谷长期股权投资权益法核算的账面价值与合并日公允价值之间的差额,在合并报表层面确认为投资收益(约人民币5.5亿元),对全年归母净利润产生了重要积极影响。

展望未来,公司将继续依托“种源自给自足”与“全产业链一体化布局”所形成的独特核心竞争力,持续构筑抵御行业周期性波动的坚实屏障,为业绩的稳健增长与可持续发展提供有力保障。公司作为国内白羽肉鸡一体化自养龙头,中长期有望保持成本优势并受益白羽肉鸡板块景气修复。

3、业绩详情

今日超预期精选

1、四维图新:2025年预盈9009.25万元—1.17亿元 同比扭亏

净利润下限超出预期7.1亿:据wind数据显示,共有2家机构对公司2025年业绩作出预测,净利润平均预期为-6.2亿。据公司业绩预告,预计2025年度实现归属于母公司所有者的净利润0.9亿-1.17亿,同比扭亏。

报告期内,公司预计实现营业收入40.60亿元至43.44亿元,同比增长15.42%--23.50%。营收实现较大幅度增长的主要原因如下:汽车辅助驾驶的市场爆发,对辅助驾驶数据的安全监管措施不断细化,数据闭环能力建设和数据合规的需求爆发。公司提供采集、脱敏、应用的全链条数据合规托管服务,建立了“合规先行”“安全可控”的数据流通基础和数据全生命周期安全治理体系。公司的数据合规业务拥有较高市场占有率,2025年公司智云板块的数据合规业务收入实现大幅度增长。

公司的汽车电子芯片业务公司合肥杰发科技有限公司专注汽车电子芯片设计业务超10年,产品通过AEC-Q100车规认证,适配全球100+国家电气标准。构建初、中、高阶全系列MCU产品矩阵,覆盖车身控制、智能座舱、电池管理、动力底盘、域控/区域控制等多元场景。2025年实现高端突破,发布首款基于ARMCortex-R52内核的多核高频MCU芯片AC7870,支持功能安全ASIL-D等级,适配新电子电气架构下的域控需求,2025年MCU产品出货持续放量实现收入大幅增长。

公司预计实现归属于上市公司股东的净利润0.9亿元至1.17亿元,同比增长108.23%--110.70%。主要原因系公司在报告期内完成以现金2.5亿元认购鉴智开曼发行的优先股,同时,以图新智驾股权作价15.50亿元注入鉴智开曼。根据《企业会计准则第33号——合并财务报表》相关规定,并经模拟测算,本次处置价款(即评估值)约15.50亿元,与四维图新享有的图新智驾100%净资产账面价值份额-0.16亿元之间的差额约15.66亿元构成了本次交易的投资收益。

四维图新在智能网联与车路云一体化领域持续深耕,受益于汽车智能化渗透加速及车规级MCU芯片国产化趋势,旗下杰发科技车规级MCU芯片业务快速拓展,成长潜力逐步释放。公司在智驾、智舱、智芯、智云等领域实现全栈式技术布局,生态优势日益凸显,预计将持续夯实行业地位,此次投资鉴智机器人后智驾业务有望加速发展。

2、圣农发展:预计2025年净利润同比增长89.16%—97.44%

净利润下限超出预期0.02亿:据wind数据显示,共有15家机构对公司2025年业绩作出预测,净利润平均预期为13.68亿。据公司业绩预告,预计2025年归母净利润为13.7亿-14.3亿元,比上年同期上升89.16%-97.44%。

2025年业绩大幅增长主要得益于以下方面:一、全渠道战略扎实推进,产品与服务优势持续显现。公司凭借出色的产品力和高质量服务,实现市场份额的进一步扩大。C端零售渠道全年收入同比增长超过30%,其中零售线下渠道收入同比增长超过40%,成为拉动C端收入增长的重要引擎;出口渠道全年收入同比增长超过60%,餐饮渠道各板块收入也均取得亮眼增长。高价值渠道收入占比持续提高,推动公司收入结构进一步优化,为整体盈利增长奠定了更坚实的基础。

二、成本控制能力进一步增强,精益化管理成效显著。通过持续深化精益运营,公司全年多项生产指标创历史最佳水平,综合造肉成本较上年同期下降超过5%,有效缓解了市场价格下行带来的压力,筑牢了盈利基础。

三、数智化建设持续赋能,运营效率全面提升。公司通过加强各基地与业务板块之间的协同,整合产业链内部资源,不断提升整体运营效率,赋能一线业务开展,有力支撑了公司经营战略的有效落地。

上市公司完成对太阳谷的控股合并,原持有的太阳谷长期股权投资权益法核算的账面价值与合并日公允价值之间的差额,在合并报表层面确认为投资收益(约人民币5.5亿元),对全年归母净利润产生了重要积极影响。

展望未来,公司将继续依托“种源自给自足”与“全产业链一体化布局”所形成的独特核心竞争力,持续构筑抵御行业周期性波动的坚实屏障,为业绩的稳健增长与可持续发展提供有力保障。公司作为国内白羽肉鸡一体化自养龙头,中长期有望保持成本优势并受益白羽肉鸡板块景气修复。

3、业绩详情

资料下载地址

http:pan.baidu/s/1EkJQdk8vsCCvbu71EthH2g

若下载链接失效,请与站长微信反馈:1691320917 更换最新下载链接 本站所提供的资料源自网络收集仅供学习,请勿用于商业用途。如果感觉不错,请到正规书店购买正版书籍

热门阅读

最新内容

推荐图文

相关内容