�����Ļ����˹ؽڵ����������������ʦǿcall��˾�ɽ��߶˵��

ʱ�䣺2025-12-10 21:50 ��Դ���ɴ��� ���ߣ�gucuan �Ķ�����

����֤ȯ�ӿ����ϵ��²��ɷ���������Ϊ����EPS���������ҵ��ͷ����˾���߶˵���ļ��������������������������ؽڵ����ҵ��δ��������ù�����ͷ�������˱��嶩����

�г�����˾��λ���Ǵ�ͳ�ҵ繫˾������˾����ҵ�������Ѿ������ش�仯������������ص�����EPS���ҵ���Ѿ���������ڣ���Ϊ�ڶ���������ҵ��

���ң����ڻ�����ҵ��Ԥ��Ŀǰ��δ������֣��г��Թ�˾���������˹ؽڵ��ҵ��������Ԥ�ڣ�����˾���ؽڵ�����������Ա�����

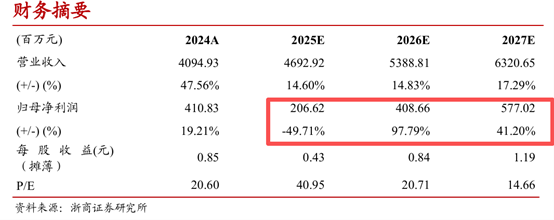

�ӿ��濴�ù�˾��Ϊ����EPS���������ҵ��ͷ�������˹ؽڵ��ҵ��ɳ��ռ䣬Ԥ��2025-27���ĸ������ֱ�Ϊ2.0/4.0/5.7��Ԫ��ͬ��-50.3%/97.8%/42.2%����ӦPEΪ41.5/21/14.7����

һ���²��ɷ��ѳ�Ϊ����EPS���������ҵ��ͷ���ҵ�ҵ�����ֽ�ţҵ��

�г�������EPS���������֪��Ԥ�ڲ�����ͨ������������ݸ��ߣ�֮ǰȫ���г���Ҫ�������ձ��������ÿƣ���������ȫ����ͷ��ҵռ��������λ��

��˾����ҵ�������Ѿ������ش�仯���ҵ�ҵ���ǹ�˾�ֽ�ţҵ������������ص�����EPS���ҵ���Ѿ���������ڣ���Ϊ�ڶ���������ҵ��

�ӿ��濴�ù�˾��Ʒ��ǿ����߿ͻ���Ӧ��Ч���ۺϳɱ����ƵȺ��ľ�������Ŀǰ�Ѿ���Ϊ������ҵ��ͷ��

������Զ���֣����λ����˵��ҵ�����ƴ���

2023��10�¹�˾����������Ҳ�ҵ�����ҵ��չս�Ժ�������ͬ����㶫ʡ���λ����˴������ģ�����“�������λ����˹�����������˾”��Ϊ�������ĵ�ʵ����Ӫ���塣

�²��ڴ���������Ҫ�е����λ����˵������������з����е���������Ҽ�ʡ��ί�ɵĿ���������������“�ṹ�������о���”����������λ��������

�ӿ�����Ϊ�������˹ؽڵ���������Ѷȸ����г�Ԥ�ڣ��г��Թ�˾���������˹ؽڵ��ҵ��������Ԥ�ڣ���˾���ؽڵ�����������Ա�����

�г�����˾��λ���Ǵ�ͳ�ҵ繫˾������˾����ҵ�������Ѿ������ش�仯������������ص�����EPS���ҵ���Ѿ���������ڣ���Ϊ�ڶ���������ҵ��

���ң����ڻ�����ҵ��Ԥ��Ŀǰ��δ������֣��г��Թ�˾���������˹ؽڵ��ҵ��������Ԥ�ڣ�����˾���ؽڵ�����������Ա�����

�ӿ��濴�ù�˾��Ϊ����EPS���������ҵ��ͷ�������˹ؽڵ��ҵ��ɳ��ռ䣬Ԥ��2025-27���ĸ������ֱ�Ϊ2.0/4.0/5.7��Ԫ��ͬ��-50.3%/97.8%/42.2%����ӦPEΪ41.5/21/14.7����

һ���²��ɷ��ѳ�Ϊ����EPS���������ҵ��ͷ���ҵ�ҵ�����ֽ�ţҵ��

�г�������EPS���������֪��Ԥ�ڲ�����ͨ������������ݸ��ߣ�֮ǰȫ���г���Ҫ�������ձ��������ÿƣ���������ȫ����ͷ��ҵռ��������λ��

��˾����ҵ�������Ѿ������ش�仯���ҵ�ҵ���ǹ�˾�ֽ�ţҵ������������ص�����EPS���ҵ���Ѿ���������ڣ���Ϊ�ڶ���������ҵ��

�ӿ��濴�ù�˾��Ʒ��ǿ����߿ͻ���Ӧ��Ч���ۺϳɱ����ƵȺ��ľ�������Ŀǰ�Ѿ���Ϊ������ҵ��ͷ��

������Զ���֣����λ����˵��ҵ�����ƴ���

2023��10�¹�˾����������Ҳ�ҵ�����ҵ��չս�Ժ�������ͬ����㶫ʡ���λ����˴������ģ�����“�������λ����˹�����������˾”��Ϊ�������ĵ�ʵ����Ӫ���塣

�²��ڴ���������Ҫ�е����λ����˵������������з����е���������Ҽ�ʡ��ί�ɵĿ���������������“�ṹ�������о���”����������λ��������

�ӿ�����Ϊ�������˹ؽڵ���������Ѷȸ����г�Ԥ�ڣ��г��Թ�˾���������˹ؽڵ��ҵ��������Ԥ�ڣ���˾���ؽڵ�����������Ա�����

�������ص�ַ

http:pan.baidu/s/1EkJQdk8vsCCvbu71EthH2g

����������ʧЧ������վ���ŷ�����1691320917 ���������������� ��վ���ṩ������Դ�������ռ�����ѧϰ������������ҵ��;������о��������뵽������깺�������鼮

�����Ķ�

��������

�Ƽ�ͼ��

�������

Copyright @ GuCuan.com �ɴ��� ��Ȩ���� ������������վ�����������ݽ�����ѧ��������������������һ�к�����뱾վ�ء� �������ֱ�վ����������Ȩ��ԭ����Ʒ�����һʱ����ϵ��վɾ����

��ܰ��ʾ����վ�������κ��շ�ҵ���������Դ������շѣ�����߾��裬�����ϵ���ƭ�� ��վ������Ϣ��ѣ����й����漰���ӣ���ɴ��������κι�ϵ������������ж���١�