商业航天投资逻辑与核心股池深度解析

时间:2025-10-21 20:56 来源:股窜网 作者:gucuan 阅读:次

一、行业核心驱动逻辑

低轨卫星星座组网加速,开启太空新基建中国星网(GW 星座)2025 年已完成 5 组卫星发射,计划 2026-2030 年部署 1.3 万颗卫星,形成全球覆盖的宽带通信网络。千帆星座(G60 星链)一期 648 颗卫星组网进入冲刺阶段,2025 年 10 月单次发射 18 颗卫星,预计 2026 年具备年产 300 颗卫星的批量化智造能力。低轨卫星互联网作为 6G 核心基础设施,预计 2030 年全球市场规模将达 3,000 亿美元,中国占比超 40%。

可回收火箭技术突破,重构发射成本曲线蓝箭航天朱雀三号可重复使用液氧甲烷火箭已完成加注合练及静态点火试验,计划 2025 年 11 月进行首次入轨发射并尝试一子级回收,目标将发射成本降至每公斤 3 万元以下。星际荣耀双曲线三号火箭预计 2025 年底完成 “入轨 + 海上回收” 试验,星河动力智神星一号可回收火箭计划 2025 年 8 月首飞。技术迭代推动行业从 “一次性消耗” 转向 “循环经济”,SpaceX 猎鹰 9 号复用 15 次后成本已降至每公斤 2,000 美元,国内企业正加速追赶。

政策与资本双重赋能,产业进入爆发期国家航天局发起成立商业航天创新联合体,推动频谱资源协调与行业标准制定。证监会扩大科创板第五套上市标准适用范围,中科宇航、蓝箭航天等头部企业加速 IPO 进程,2025 年商业航天领域融资额预计超 200 亿元。地方政府如海南、山东等地通过建设商业发射场(如海南文昌)和产业园区,形成 “火箭研发 - 卫星制造 - 应用服务” 全产业链集群。

应用场景多元化,催生万亿级市场

卫星通信:吉利星座一期 64 颗卫星组网完成,支持全球 2,000 万用户实时通信,覆盖智能网联、海洋渔业等领域。

遥感应用:长光卫星 “吉林一号” 已超 130 颗在轨,2025 年遥感数据服务收入占比预计提升至 35%。

深空探测:天问二号小行星采样返回任务推动地月通信中继网建设,预计 2026 年相关市场规模超 50 亿元。

低空经济:亿航智能载人级无人机通过卫星通信实现空域管理,2025 年市场规模预计突破 2,000 亿元。

二、A 股核心股池及竞争力分析

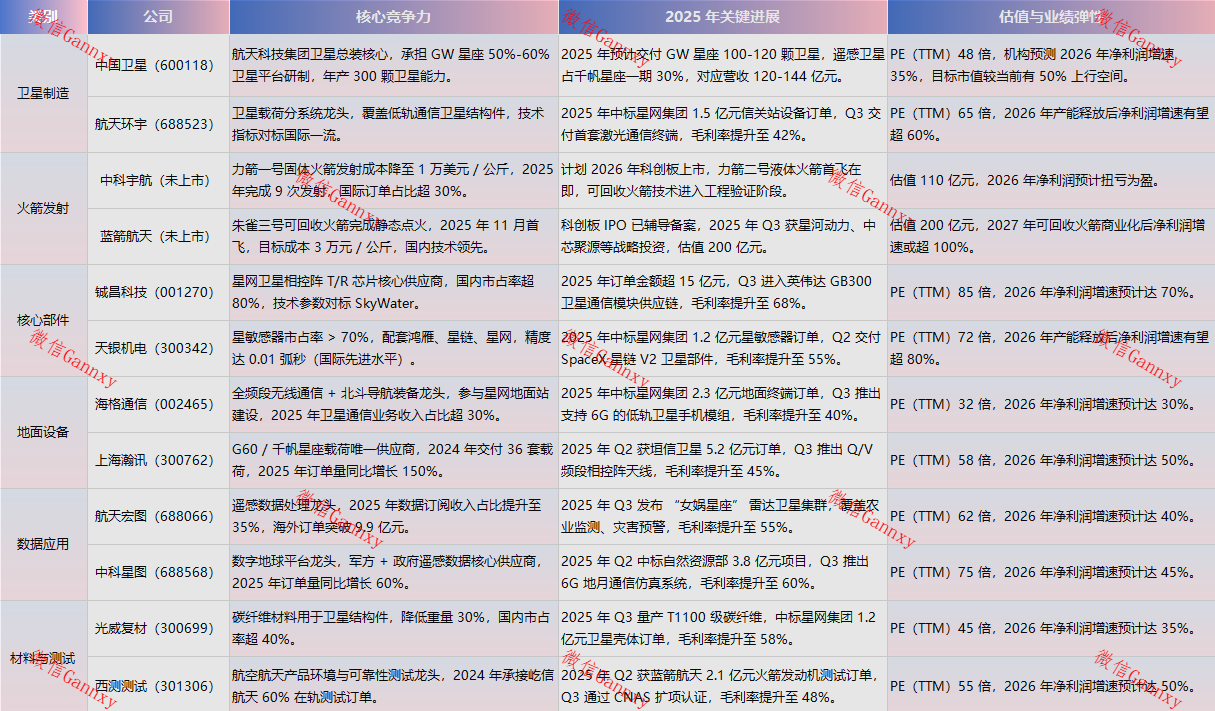

按技术壁垒和市场份额,梳理以下六类核心标的:

三、风险提示与配置策略

核心风险

技术验证周期长:可回收火箭、星间激光通信等技术尚未完全成熟,朱雀三号首飞成功率存在不确定性。

国际竞争加剧:SpaceX 星链已发射超 5,000 颗卫星,频谱资源抢占和价格战可能挤压国内企业利润空间。

政策落地不及预期:低轨卫星频谱分配、太空交通管理等政策细则尚未明确,可能延缓组网进度。

配置建议

长期(1-3 年):聚焦技术领先、订单明确的龙头,如中国卫星(卫星制造)、铖昌科技(核心部件)、航天宏图(数据应用)。

短期(6-12 个月):关注产能扩张快、客户认证进展顺利的企业,如上海瀚讯(地面设备)、中科宇航(火箭发射)、西测测试(材料测试)。

主题投资:可回收火箭首飞(朱雀三号预计 2025 年 11 月)、6G 卫星手机商用(预计 2028 年)等事件可能催生阶段性行情,重点关注蓝箭航天、穿越者载人航天等标的。

关键跟踪指标

技术进展:朱雀三号首飞结果、星网集团 GW 星座招标量、6G 卫星通信标准制定。

订单数据:卫星制造企业(中国卫星)、核心部件(铖昌科技)的季度订单增速。

政策动态:工信部频谱分配细则、证监会科创板科创成长层审核进度。

四、行业未来趋势展望

技术迭代加速:2026 年后,可回收火箭复用次数将超 10 次,发射成本降至每公斤 1 万美元以下;星间激光通信渗透率从不足 10% 提升至 50%,卫星组网效率翻倍。

应用场景深化:低空经济、太空旅游、地月资源开发等新兴领域将带来新增量。例如,太空旅游市场预计 2030 年规模超 1,000 亿元,穿越者载人航天计划 2026 年开展零高度逃逸试验。

国际合作拓展:中国商业航天企业正加速出海,中科宇航力箭一号已完成 3 次国际发射,蓝箭航天与德国、马来西亚签署合作协议,2025 年海外订单占比预计超 20%。

商业航天作为 “十四五” 战略性新兴产业,正处于技术突破与规模扩张的双重拐点。建议投资者密切跟踪技术迭代与政策落地节奏,优先布局技术壁垒高、订单明确的头部企业,把握行业黄金发展机遇。

低轨卫星星座组网加速,开启太空新基建中国星网(GW 星座)2025 年已完成 5 组卫星发射,计划 2026-2030 年部署 1.3 万颗卫星,形成全球覆盖的宽带通信网络。千帆星座(G60 星链)一期 648 颗卫星组网进入冲刺阶段,2025 年 10 月单次发射 18 颗卫星,预计 2026 年具备年产 300 颗卫星的批量化智造能力。低轨卫星互联网作为 6G 核心基础设施,预计 2030 年全球市场规模将达 3,000 亿美元,中国占比超 40%。

可回收火箭技术突破,重构发射成本曲线蓝箭航天朱雀三号可重复使用液氧甲烷火箭已完成加注合练及静态点火试验,计划 2025 年 11 月进行首次入轨发射并尝试一子级回收,目标将发射成本降至每公斤 3 万元以下。星际荣耀双曲线三号火箭预计 2025 年底完成 “入轨 + 海上回收” 试验,星河动力智神星一号可回收火箭计划 2025 年 8 月首飞。技术迭代推动行业从 “一次性消耗” 转向 “循环经济”,SpaceX 猎鹰 9 号复用 15 次后成本已降至每公斤 2,000 美元,国内企业正加速追赶。

政策与资本双重赋能,产业进入爆发期国家航天局发起成立商业航天创新联合体,推动频谱资源协调与行业标准制定。证监会扩大科创板第五套上市标准适用范围,中科宇航、蓝箭航天等头部企业加速 IPO 进程,2025 年商业航天领域融资额预计超 200 亿元。地方政府如海南、山东等地通过建设商业发射场(如海南文昌)和产业园区,形成 “火箭研发 - 卫星制造 - 应用服务” 全产业链集群。

应用场景多元化,催生万亿级市场

卫星通信:吉利星座一期 64 颗卫星组网完成,支持全球 2,000 万用户实时通信,覆盖智能网联、海洋渔业等领域。

遥感应用:长光卫星 “吉林一号” 已超 130 颗在轨,2025 年遥感数据服务收入占比预计提升至 35%。

深空探测:天问二号小行星采样返回任务推动地月通信中继网建设,预计 2026 年相关市场规模超 50 亿元。

低空经济:亿航智能载人级无人机通过卫星通信实现空域管理,2025 年市场规模预计突破 2,000 亿元。

二、A 股核心股池及竞争力分析

按技术壁垒和市场份额,梳理以下六类核心标的:

三、风险提示与配置策略

核心风险

技术验证周期长:可回收火箭、星间激光通信等技术尚未完全成熟,朱雀三号首飞成功率存在不确定性。

国际竞争加剧:SpaceX 星链已发射超 5,000 颗卫星,频谱资源抢占和价格战可能挤压国内企业利润空间。

政策落地不及预期:低轨卫星频谱分配、太空交通管理等政策细则尚未明确,可能延缓组网进度。

配置建议

长期(1-3 年):聚焦技术领先、订单明确的龙头,如中国卫星(卫星制造)、铖昌科技(核心部件)、航天宏图(数据应用)。

短期(6-12 个月):关注产能扩张快、客户认证进展顺利的企业,如上海瀚讯(地面设备)、中科宇航(火箭发射)、西测测试(材料测试)。

主题投资:可回收火箭首飞(朱雀三号预计 2025 年 11 月)、6G 卫星手机商用(预计 2028 年)等事件可能催生阶段性行情,重点关注蓝箭航天、穿越者载人航天等标的。

关键跟踪指标

技术进展:朱雀三号首飞结果、星网集团 GW 星座招标量、6G 卫星通信标准制定。

订单数据:卫星制造企业(中国卫星)、核心部件(铖昌科技)的季度订单增速。

政策动态:工信部频谱分配细则、证监会科创板科创成长层审核进度。

四、行业未来趋势展望

技术迭代加速:2026 年后,可回收火箭复用次数将超 10 次,发射成本降至每公斤 1 万美元以下;星间激光通信渗透率从不足 10% 提升至 50%,卫星组网效率翻倍。

应用场景深化:低空经济、太空旅游、地月资源开发等新兴领域将带来新增量。例如,太空旅游市场预计 2030 年规模超 1,000 亿元,穿越者载人航天计划 2026 年开展零高度逃逸试验。

国际合作拓展:中国商业航天企业正加速出海,中科宇航力箭一号已完成 3 次国际发射,蓝箭航天与德国、马来西亚签署合作协议,2025 年海外订单占比预计超 20%。

商业航天作为 “十四五” 战略性新兴产业,正处于技术突破与规模扩张的双重拐点。建议投资者密切跟踪技术迭代与政策落地节奏,优先布局技术壁垒高、订单明确的头部企业,把握行业黄金发展机遇。

上一篇:电子布投资逻辑与核心股池深度解析

下一篇:国产算力板块梳理

资料下载地址

http:pan.baidu/s/1EkJQdk8vsCCvbu71EthH2g

若下载链接失效,请与站长微信反馈:1691320917 更换最新下载链接 本站所提供的资料源自网络收集仅供学习,请勿用于商业用途。如果感觉不错,请到正规书店购买正版书籍

热门阅读